【高配当株の始め方】資産運用初心者でもわかる3つの基本

setora1723

ちあの富女子ノート

「児童手当は、こどもの銀行口座に貯金中」

「でも…足りるか不安」

「学資保険もかけておこうかな」

そう思ったことない?

実はそのまま貯金しているだけだと、将来大きな”損”をしてしまう可能性があるよ!

この記事では、児童手当を効率的に「2倍以上」に増やすシンプルな方法を紹介します✨

子供にやりたいことをさせてあげるためにも、ぜひ読んでみてね♪

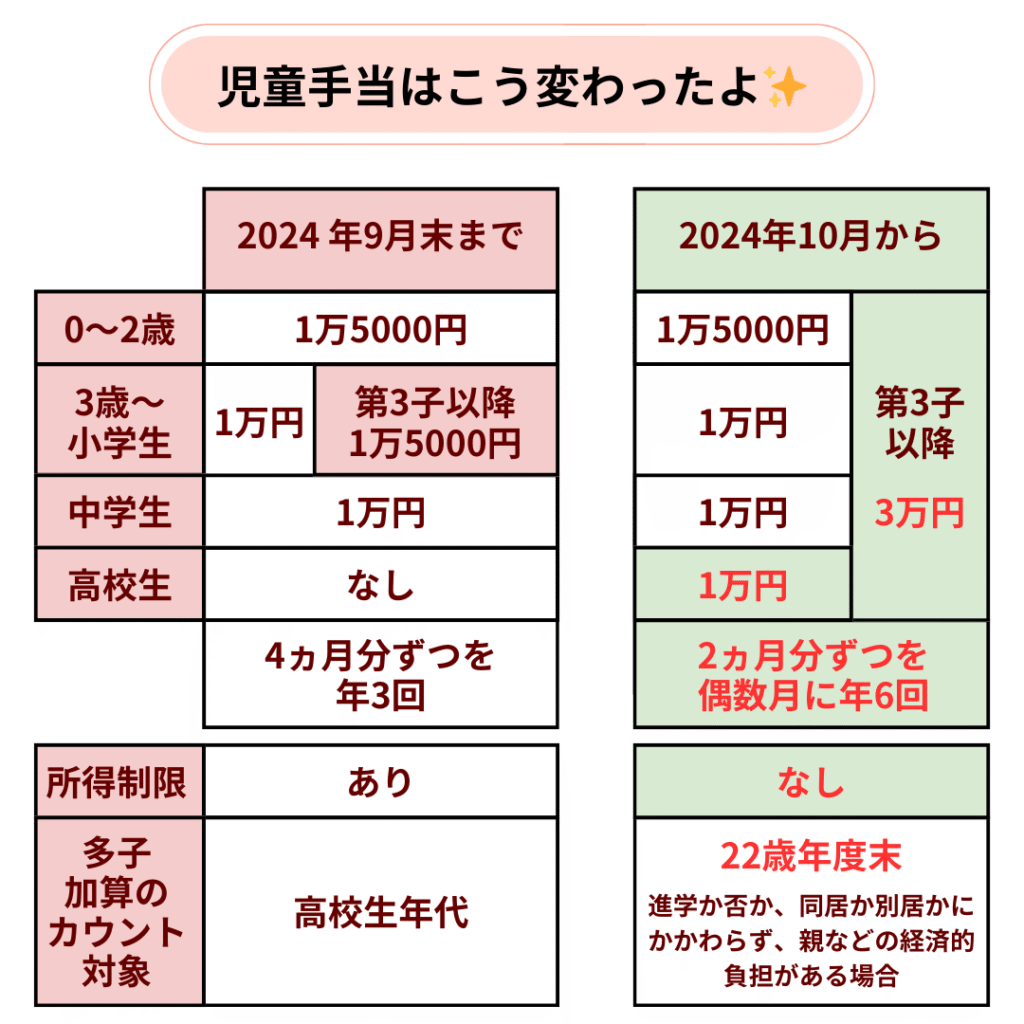

2024年10月から制度が拡充されて、児童手当は高校卒業まで支給&第3子以降は月3万円になりました✨

0歳から18歳までに、1人あたり約240万円

「えっ!そんなにもらえるの?」と驚く方も多いはず!

さらに、3人目の子供がいる場合……

一人目の子が22歳の3月を過ぎるまでは毎月3万円✨(3人目だけで約680万円)

え!普通にすごい……

でも教育費って将来どのくらいかかるかわからないよね。文部科学省の調査では私立大学4年間で約500万円!

児童手当だけでは全然足りないのが現実かも……。

ここでもらえる金額を計算できるよ!

「とりあえず貯金しておこう」と思いがちだけど、実はそれが落とし穴。

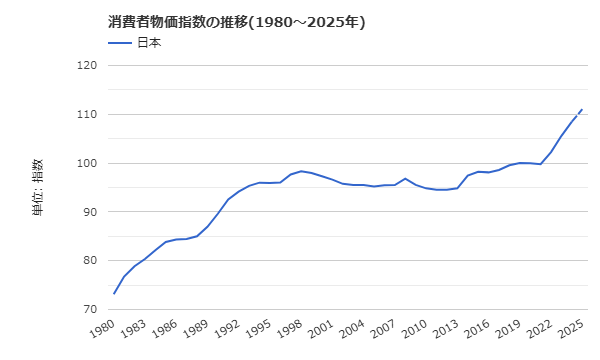

なぜなら、物価は年々上がり続けていて、お金の価値は下がっているから。

物価上昇率は年2%前後!(2025年現在)

こんなにモノの値段は上がっているのに、私たちの給料は上がらない…

銀行の普通預金の金利だって、メガバンクでも0.21%、ネット銀行でも0.5%程度だよね💦

つまり、実質的にお金が目減りしている状態!

銀行の貯金だけだと、お金の価値は減ってるってこと(泣)

せっかくの児童手当、ただ寝かせておくのではもったいない…!

じゃあどうすればいいかを伝えるね💡

学資保険をかけている人も多いと思うし、私自身も子供が生まれる前から学資保険には加入済。

でも、学資保険の返戻率は年々減少してて、2025年はこんな感じ

| 保険会社 | 返戻率 |

|---|---|

| ソニー生命(学資保険(無配当)) | 117.40% |

| フコク生命(みらいのつばさ) | 105.50% |

| 明治安田生命(つみたて学資) | 104.70% |

| 日本生命(ニッセイ学資保険) | 104.50% |

| 住友生命(スミセイのこどもすくすく保険) | 104.07% |

今、一番返戻率が高いソニー生命で計算してみると…

👉 結論:毎月15,000円・10年払込・返戻率117.40%なら、利益は313,200円になるよ✨

何もせずに31万円増えるのはうれしいよね💓

学資保険のメリットは

こんな人は学資保険もいいなって思えるはず!

でも、もっと増やせる方法があるなら、そっちも気になるよね💦

方法はとても簡単で、「新NISAで投資信託を積み立てる」だけ。

NISAって投資でしょ?投資はちょっとな…

悩む気持ちもわかるよ!まずは試算を見てみてね✨

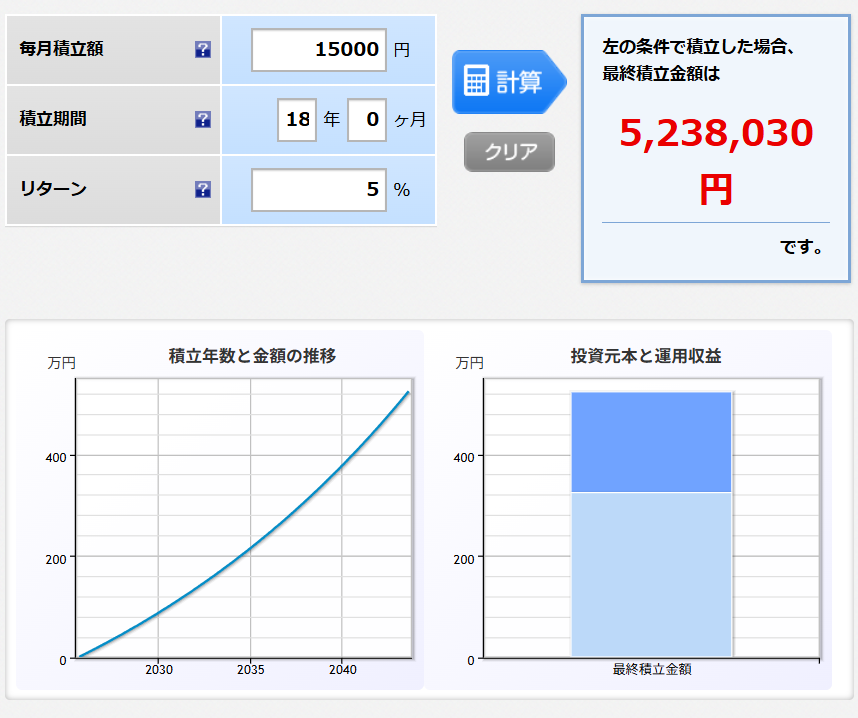

総額約524万円に!

(※毎月積立・年5%を月次複利で試算)約200万円のプラスが生まれる計算✨

これは単純に貯金した場合(児童手当324万円)の約1.6倍💡

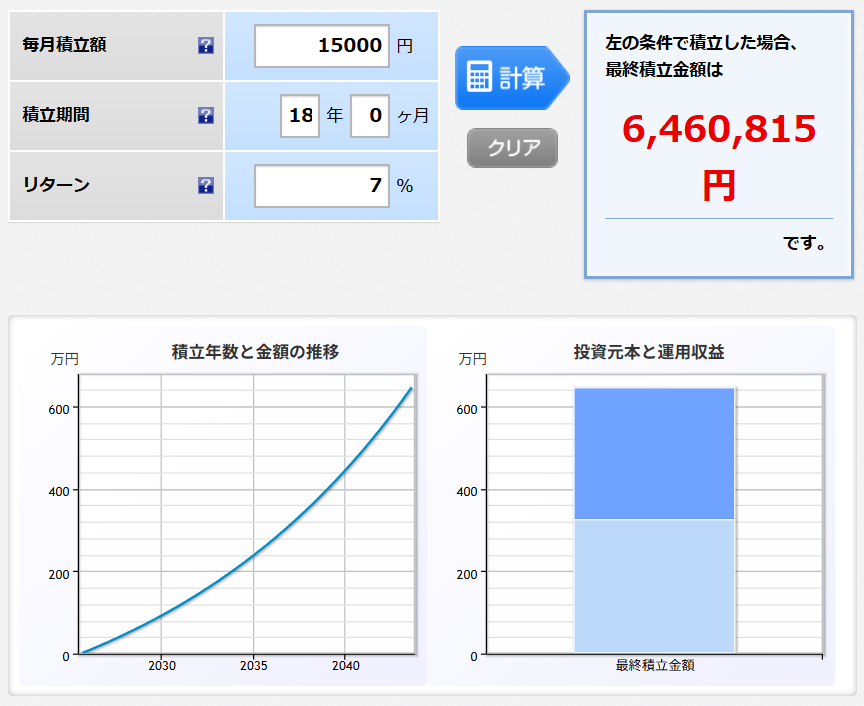

なんと総額約646万円!

(※毎月積立・年7%を月次複利で試算)約322万円のプラスが生まれる✨

(児童手当324万円)の約2倍になるよ💓

もちろん新NISAには学資保険のような万が一の保障もないし、生命保険料控除の対象ではない。

投資って聞くと、「損するんじゃない?」と不安に思う方も多いと思う。

でも、新NISAを使えば非課税で運用できて、全世界株式などのインデックス投資なら長期的に見て着実に資産を育てられる可能性が高いよ!

私は新NISAを始める前に学資保険に入ってしまったから、併用してるけど、NISA一択でもよかったかなって思ってる…

学資を途中で解約すると、返戻率が下がったり、支払い額より少なくなる場合もあるから注意が必要!

「解約してNISAへ」と考えている人は試算してもらってからが安心!

新NISAなら、長期で年5〜7%程度を目指せる(インデックス投資)から、「リスクを取っても資産を増やしたい」ならNISAへ切り替えもアリ💡

ただし、新NISAは元本保証はないから、リスクについてもちゃんと納得してからにしよう!

少しでも「安心」を持ちたいなら、収入保障保険や掛け捨て生命保険で代替を検討してみるといいかも✨

時間は最大の武器!

同じ18年間でも、0歳から始めるのと5歳から始めるのとでは、最終的に70万円以上の差になることも…

つまり、早く始めた人ほど複利の恩恵を大きく受けられるということ💡

私は始めるのが遅かったから、みんなにはぜひ今から行動してほしい!

「まだ子どもが小さいから…」

「投資の勉強をしてから…」

と先延ばしにするほど、機会損失が大きくなるかも!

ここまでは児童手当を2倍にする方法や、具体的な内容について解説してきたよ!

ここからは、実際に夢を現実にするための行動を4つのステップに分けて紹介するね。

楽天証券やSBI証券がおススメ

(ネット銀行は手数料が安い)

年間120万円まで非課税で投資できる

何を選ぶかは自由だけど、

「全世界株式インデックスファンド」

「S&P500連動ファンド」

などが人気✨

児童手当の金額に合わせて1〜3万円程度から始めてみる

楽天証券の口座開設記事も準備中です♪

投資にはリスクがあることを理解しておこう!

短期的には元本割れする可能性は0じゃない。

でも、15年以上の長期投資では世界株式はプラスリターンになる確率が非常に高いというデータもあるよ✨

長く運用することが、資産を増やすポイント!

収入が増えたり、余剰資金があるときは積立金を増やしたり、成長投資枠で個別株に投資も可能!

もし生活費に困ったときは、積立金を減額したり、いつでも売却できるのもNISAのメリットです💡

生活に合わせて調整できるのね!

「児童手当をNISAで2倍」は夢じゃない!

この記事では、児童手当を2倍に増やす仕組みのまとめはこちら💓

💡 こどもの夢を「お金がないから」で諦めさせたくない。

そんなママ・パパは、一緒にがんばっていこ!

子育てをしながら資産形成するのは大変だけど

自動積立の仕組みを作ってしまえば、あとは時間が味方してくれるよ♪

投資にはリスクが伴います。余裕資金で、自分に合った投資方法を選んでくださいね!